Combate ao racismo e o sistema tributário brasileiro

Deveria haver vontade política, na “reforma” tributária debatida no Congresso Nacional, a fim de promover uma revisão geral da incidência de tributos sobre os produtos, considerando-se as particularidades existentes, inclusive as raciais, para que a justiça tributária seja alcançada

No dia 21, celebra-se o “Dia Internacional contra a discriminação racial”. A data remete-se ao “Massacre de Shaperville”, na África do Sul, ocorrido nesse dia, no ano de 1960, quando a polícia do regime do apartheid abriu fogo contra uma multidão de 20.000 pessoas que protestavam contra a “lei do passe”, a qual obrigava os negros a portar uma espécie de “passaporte”, indicativo dos lugares que poderiam circular. 69 foram mortos e 186 foram feridos.

Trata-se de mais uma data para relembrar os sofrimentos das negras e negros ao longo da história. E ainda sofrem.

De fato, como “popularmente” se diz nos dias atuais, não basta declara-se “não racista”. Há de se abraçar e exercer ideias e atos não racistas. Negros, brancos, populações tradicionais, todos humanos. Todos respiram o mesmo ar e habitam este pequeno Planeta. O racismo deve ser combatido para que todos possam se unir e coexistirem em harmonia.

No Brasil, não é diferente. Há exemplos flagrantes e diários do racismo estrutural que grassam nossa sociedade. Por isso, devemos incentivar e louvar ações afirmativas, que abrem a possibilidade para que negras e negros possam participar ativamente da sociedade, não apenas para melhorar melhorando sua condição socioeconômica, como dando condições para que possam exercer, por exemplo, cargos de liderança e aconselhamento.

Mas, caro leitor, você deve estar se indagando: o que o combate ao racismo tem a ver com a tributação?”

Ora, tem tudo a ver. É fato notório que a tributação brasileira está voltada para o consumo. Na prática, o consumidor final arca com o peso dos tributos no país, incluídos nos preços de produtos e serviços.

Em tese, o preço é o mesmo para as pessoas, o que leva à falsa sensação de que o tributo atinge a todos da mesma maneira, sem discriminação alguma.

Dando um exemplo atual: os tributos federais incidentes sobre um litro de gasolina (IPRJ, CSLL, PIS, COFINS, CIDE e Contribuição Social Previdenciária) são os mesmos, não importa quem abasteça e qual o veículo abastecido.

Na prática, não é assim.

1 Advogado negro formado pela Pontifícia Universidade Católica de São Paulo em 2001. Milita na área Tributária há 20 anos. Conselheiro Titular da Associação dos Advogados de São Paulo – AASP, desde 01.01.2022. 2 O impacto desses tributos sobre um assalariado que ganha, por exemplo, R$ 2.500,00/mês é muito maior neste do que naquele que tem rendimentos 10, 20 ou 30 vezes maior.

Tributar no consumo significa tributar mais, justamente, a base da pirâmide econômica social. Proporcionalmente, quem ganha menos acaba por contribuir com uma parcela maior de seus rendimentos do que que ganha mais. Ou seja, quanto menor o ganho, maior o impacto tributário.

Essa realidade, trazida para o recorte racial brasileiro, evidencia um grave problema.

Segundo dados do IBGE divulgados em 2019, entre os 10% mais pobres da população, 75,2% são negros. E esse número certamente aumentou, pois segundo o órgão, a desigualdade racial no mercado de trabalho foi acentuada pela pandemia do Covid-19.

Se os dados demonstram que a base da pirâmide socieconômica brasileira é a que mais contribui, proporcionalmente, com os tributos e se essa base é formada, em sua maioria, por negras e negros, então temos que estes são os que mais contribuem para a arrecadação no país.

Indago, caro leitor, isso é justo? Certamente, a resposta é NÃO. Ainda mais se considerarmos o artigo 3.º da Constituição: Art. 3º Constituem objetivos fundamentais da República Federativa do Brasil: I - construir uma sociedade livre, justa e solidária; II - garantir o desenvolvimento nacional; III - erradicar a pobreza e a marginalização e reduzir as desigualdades sociais e regionais; IV - promover o bem de todos, sem preconceitos de origem, raça, sexo, cor, idade e quaisquer outras formas de discriminação.

Continuar a promover a tributação no consumo, como vem sendo realizado, é agir contra o artigo 3.º da nossa Carta Magna.

Infelizmente, até hoje, o sistema tributário brasileiro acentua, ainda mais, a desigualdade social e racial brasileira, ao tributar mais aqueles que têm menos condições de contribuir: negras e negros.

Debater e promover a revisão do nosso sistema tributário também é uma forma de combater o racismo. Deveria haver vontade política, na “reforma” tributária debatida no Congresso Nacional, a fim de promover uma revisão geral da incidência de tributos sobre os produtos, considerando-se as particularidades existentes, inclusive as raciais, para que a justiça tributária seja alcançada.

A sociedade civil, por sua vez, deve sempre ter esse tema em voga, para que possamos, algum dia, construir uma sociedade livre, justa e solidária, promovendo o 3 bem de todos, sem preconceitos de origem, raça, sexo, cor, idade e quaisquer outras formas de discriminação”.

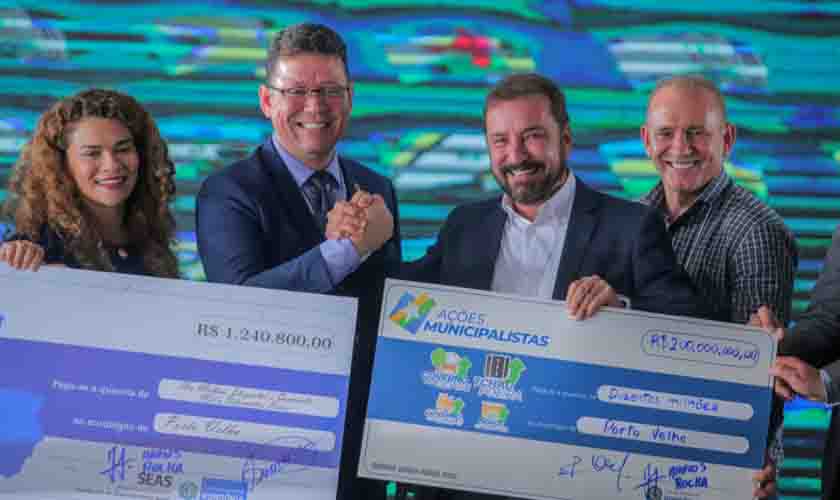

Porto Velho vai receber mais de R$ 200 milhões para investimentos

Anúncio foi feito durante o II Fórum dos Prefeitos e Vereadores de Rondônia

CÂNCER COLORRETAL: tumor é o segundo mais comum no Brasil, depois do câncer de pele

Segundo a estimativa do Instituto Nacional do Câncer (Inca) é de 20,5 mil novos casos em homens e 20,4 mil em mulheres. Os óbitos devem chegar aos 20 mil

Chuva aumenta na região Norte neste sábado (26)

Temperatura varia entre 18 e 33 graus

Comentários

Seja o primeiro a comentar

Envie Comentários utilizando sua conta do Facebook